코로나 이전의 금리로 돌아 가면서 은행에서 나갔던 시중 자금들이 은행으로 돌아오고 있습니다. 우리은행. KB국민. 신한. 하나은행. 농협 5대 국내 시중은행이 1월 중순을 넘어 서면서 모두 수신 금리를 0.30~0.40%포인트 올렸습니다. 이유는 1월 14일 한국은행이 기준금리를 연 1.25%로 0.25%포인트 인상을 하였기 때문이죠.

미국 기준금리 인상과 한국은행 기준금리 인상에 따른 일반 시중은행들의 적금. 예금가 최고 0.4%포인트 인상이 되고 있는 것입니다.

적금이란?

매월 은행과 입금할 금액을 정해서 일정 기간동안 매월 불입하여 기간 만료 후에 계약 금액을 환불받는 예금 제도입니다

적립방법으로는 정액적립식과 자유적립식이 있습니다.

목차

1 적금 이자 높은 은행 추천 확인

2. 국내 5대 시중은행 적금 이자 이상 내용

3. 끝으로

1 적금 이자 높은 은행 추천 확인

많은 분들이 적금이자 높은 은행을 확인하고 싶어 하시는데요.

효과적으로 비교 관리를 위해서는 "은행연합회 소비사포털"을 이용하시면 편합니다.

- 적금금리

- 예금금리

- 가계대출금리

- 중소기업대출금리

- 신탁상품수익률

- 퇴직연금수익률

- 예금수수료

- 대출수수료

8가지 서비스를 제공하고 있는데요. 오늘은 적금금리(은행별 적금금리 비교공시)를 통해서 사용방법 및 지금 기준으로 이자율이 높은 곳을 확인해 보겠습니다.

사용방법은

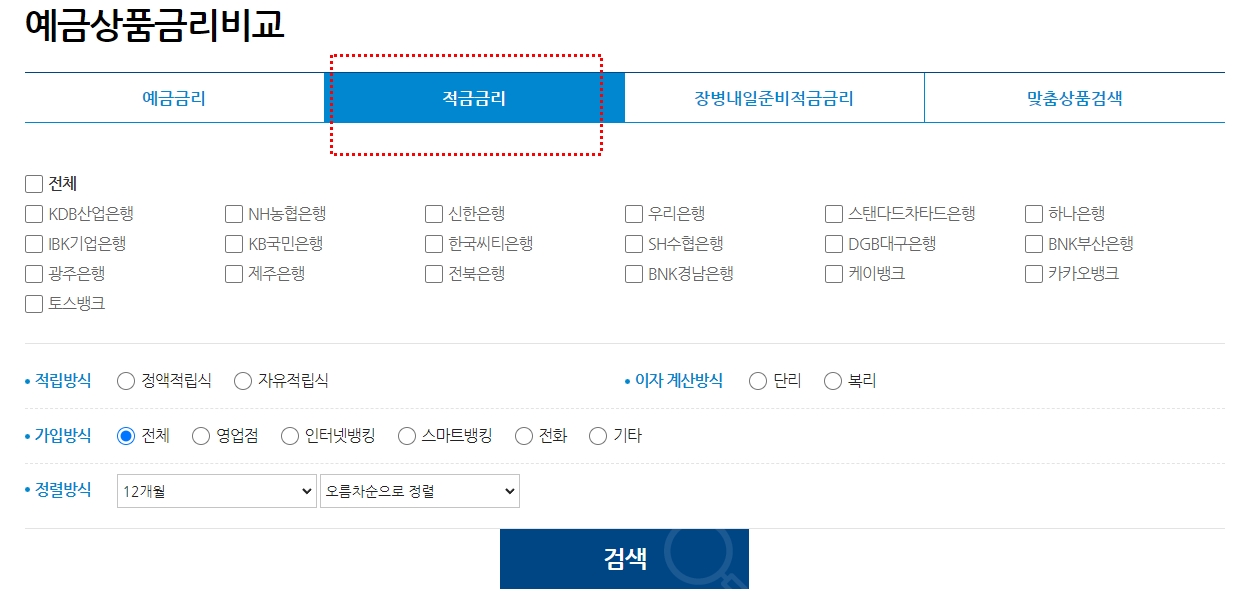

- "은행연합회 소비사포털"에 접속을 합니다.

- 아래 사진처럼(2개 사진 확대) 적금금리 클릭

- 적금금리 조회화면서 은행 선택, 적립방식 선택. 이자 계산법 선택. 가입방식 선택. 정렬방식을 선택하시면 됩니다.

시중 5대 은행 선택후에 조회를 해보면

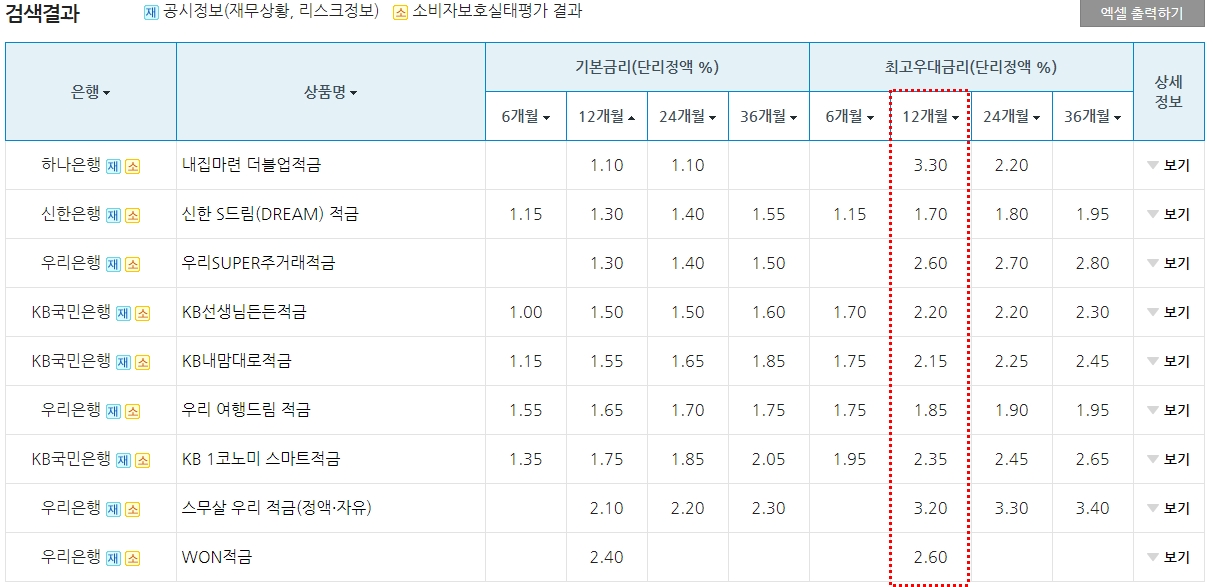

우리은행 스무살 우리 적금(정액. 자유)이 12개월 최대 3.2%의 적금금리가 적용이 되고 있습니다.

상품명을 클릭하시면 우리은행 상품 "스무살 우리 적금(정액·자유)"으로 넘어가는데요.

우리은행 스무살 우리 적금(정액. 자유) 내용

- 상품종류 - 목돈모으기상품

- 가입대상 - 만 18세 이상~만 30세 이하실명의 개인

- 가입기간 - 1년제 / 2년제 / 3년제 중 택1

- 가입금액 - 월 20만원 이하 지정금액 적립

- 기본금리 1년제 2.1/ 2년제 2.2/ 3년제 2.3으로 되어 있으며. 우리카트, 비대면 채널등 우대금리를 이용하시는게 가장 중요 합니다.

위 내용을 정리하면.

사이트 접속을 합니다.

조건 검색을 합니다.

마음에 드시는 내용의 상품명을 클릭을 하시면 해당 상품의 자세한 은행 안내가 나옵니다.

상품에 대해서 확인을 합니다.

위 4가지 움직임을 정리가 됩니다.

2. 국내 5대 시중은행 적금 이자 이상 내용

5대 시중은행은 흔히. KB국민, 신한은행, 우리은행. 하나은행, nh농협은행을 이야기 합니다.

2-1. KB국민은행 인상 내용 - 최대 0.40%포인트 인상

'22년 1월 20일 시작으로 17개 예금과 20개 적금의 금리를 안상을 합니다

- ‘KB국민ONE적금’ 금리 0.40%포인트 인상

- 비대면 전용 상품인 ‘KB반려행복적금’의 경우 3년 만기 기준 최고금리가 3.35%로 변경

- KB더블모아 예금 1년 기준 최고 2.05% 변경

2-2 신한은행 금리인상 내용 - 최고 0.40%포인트 인상

'22년 1월 17일부터 정기예금 및 적립식 예금 36종의 금리

- 대표 상품인 ‘안녕, 반가워 적금’은 연 4.4%

- ‘신한 마이홈 적금’은 연 2.6%로 변경

2-3 우리은행 금리 인상 내용 - 최고 0.3% 인상

18개 정기예금과 20개 적금 금리 인상

- ‘Super정기예금’ 금리는 최고 연 1.45%에서 1.70%

- ‘WON 적금’은 최고 연 2.50%에서 2.60%

- ‘으쓱(ESG)적금’은 최고 연 2.05%에서 2.35%로 인상

2-4 하나은행 금리 인상 내용 - 최고 0.3% 포인트 인상

'22년 1월 18일부터 인상

- ‘하나원큐 적금’은 2.60%에서 2.85% 최고금리가 0.25%포인트

- 연 4.10%였던 ‘에너지챌린지적금’은 4.35%로 변경

2-5 nh농협은행 인상

예금. 적금 최고 0.4% 인상

- 일반정기예금(이하 1년 만기 기준)이 연 0.95%에서 1.20%

- ‘큰만족실세예금’이 1.15%에서 1.40%로 각각 0.25%포인트 상승

3. 끝으로

적금은 결국 목돈 마련을 위한 것입니다.

입금방식과 기간 선정이 중요하죠.

입금 방식은 본인의 입금과 출금을 잘 정리가 되어야 기준을 세우기에 좋습니다.

평소 일정한 수익과 지출이 된다면 확실히 고정으로 입금을 하는게 좋겠지만. 유동적이면 자유적립식이 좋은 선택이겠죠. 소득의 입출금을 정리하셔서 판단을 하시기 바랍니다.

그리고.

무엇보다 적금을 드시는 이유가 명확해야 합니다.

그래야 기간 선정을 하시는데 유리 하기 때문 입니다

자세한 사항은 은행에 연락을 하셔서 상담을 받으시기 바랍니다.

2022.01.14 - [정보 전달] - 건강보험 계산하기 및 방법, 피부양자 상실 대비를 하세요

건강보험 계산하기 및 방법, 피부양자 상실 대비를 하세요

4대 보험인 국민연금. 고용보험. 산재보험. 건강보험으로 의료복지제도인 건강보험은 1963년 '의료보험법'이 제정이 되면서 지금의 전국민을 대상으로 직장인 가입자. 직장인 피부양자, 지역가입

twigaocum.tistory.com

2022.01.15 - [정보 전달] - 카드 포인트 현금전환, 조회 계좌입금 가능 방법

카드 포인트 현금전환, 조회 계좌입금 가능 방법

여신금융협회에서 서비스하는 사이트에서는 카드포인트 통합조회 계좌입금이 가능한데요. 전 국민 대부분이 사용을 하는 카드로 인해서 많은 혜택 등이 포인트로 쌓이고 있지만. 관리를 하지

twigaocum.tistory.com

댓글